{kind=link}

Escrito por: Andrés Dauhajre Hijo

En poco más de dos años, uno de ustedes asumirá la Presidencia de la República y heredará un Estado con finanzas públicas disfuncionales, provocadas por un gasto público improductivo y populista, una recaudación impositiva baja motivada por una elevada evasión, una multitud de exenciones y acuerdos implícitos entre candidatos y empresas financiadoras de campañas que garantizan a estas su ingreso al exclusivo club de Contribuyentes No Fiscalizables (CNF).

No voy a asegurar que “el modelo actual de no hacer nada y seguir orando para que los tenedores de bonos globales mantengan el apetito por nuestros títulos de deuda” colapsará en el último cuatrimestre de 2028 o durante el año 2029. Realizar pronósticos sobre el comportamiento de inversionistas con evidente apetito por el riesgo y asesorados por banqueros de inversión cuyas rentas de intermediación aumentan con el riesgo de los instrumentos transados, es una tarea en la cual no tengo ventajas comparativas. Lo que sí me atrevo a afirmar es que si, por alguna razón, los tenedores de bonos observasen con detenimiento las métricas de nuestra deuda pública, existe la posibilidad de que durante el período 2028-2032 reduzcan el apetito que hasta ahora han exhibido por nuestros bonos globales.

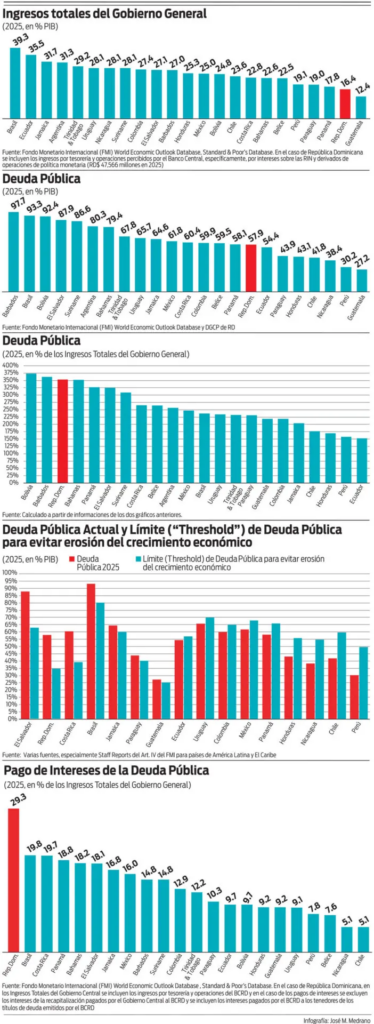

La fotografía de 2025 es realmente preocupante. Los ingresos del Gobierno General, incluyendo los ingresos por tesorería (intereses sobre las Reservas Internacionales) y por operaciones de política monetaria y ganancias cambiarias del BCRD, alcanzaron 16.4% del PIB en 2025, el nivel más bajo de toda la región excluyendo únicamente a Guatemala (12.4%). Esa baja recaudación es la responsable de crear el afluente de recursos para servir el pago de los intereses de una deuda pública consolidada que, en 2025, cerró en 57.9% del PIB y se colocó en el rango medio de la deuda pública de los países de la región. El problema surge cuando observamos el nivel de la deuda pública como porcentaje de los ingresos del Gobierno General. Nuestra métrica en esa foto es altamente preocupante: 353%, por debajo únicamente de Bolivia y Barbados.

Todos nuestros candidatos deben mirar esa gráfica como lo haría un estadista que va a heredar un grave problema y tendrá que hacerle frente. El nivel actual de nuestra deuda pública está muy por encima de la soportable por los ingresos totales del Gobierno General. El propio FMI, en el “Staff Report” de El Salvador, publicado en junio de 2025, estimó que el límite o “threshold” de la deuda pública para República Dominicana en 2023 era de 35% del PIB (34.63%). En ese año, nuestra deuda pública era de 60% del PIB, muy parecida al 58% de 2025. En otras palabras, el nivel de nuestro sobreendeudamiento o “lastre de la deuda” es cercano a 23% del PIB (58% – 35%). Solo El Salvador exhibe un lastre de la deuda mayor que el nuestro (25%). El FMI, en su reporte, plantea que la teoría económica desarrollada por Barro, Sargent y Wallace, y Aghion, entre otros, postula que una carga elevada de deuda pública limita las posibilidades de crecimiento económico de largo plazo al reducir el ahorro nacional, incrementar las tasas de interés y reducir la inversión; requerirá de tributación distorsionante en el futuro; generar presiones inflacionarias debido al predominio fiscal que obliga a los bancos centrales a imprimir dinero abierta o subrepticiamente para financiar al Gobierno; y conducir a una mayor volatilidad económica al limitar el espacio a políticas contracíclicas que pudiesen requerirse en algún momento. Por alguna razón, ese recuadro publicado en el “Staff Report” del FMI para El Salvador en junio de 2025, no se publicó en el de República Dominicana de noviembre de 2025.

La ausencia es más notoria cuando se observa la última gráfica que presentamos: el pago de los intereses de la deuda pública como porcentaje de los ingresos totales del Gobierno General. Cuando sumamos los intereses que paga el Gobierno sobre su deuda (excluyendo los intereses de la recapitalización pagados al BCRD) y los intereses que paga el BCRD sobre sus títulos de deuda y los relacionamos con los ingresos totales del Gobierno General (incluyendo los del BCRD), se tiene que los intereses de la deuda pública representaron el año pasado el 29.3%, el nivel más elevado de toda la región.

Visto lo anterior y reconociendo que durante los últimos años el déficit del sector público consolidado se ha mantenido por debajo del 5% del PIB debido a la elección deliberada de la inversión pública como variable damnificada, quien resulte electo a la Presidencia de la República debe estar preparado para presentarle a la nación, el mismo día de la toma de posesión, un conjunto de medidas creíbles de racionalización del gasto público que le permita obtener, en el plazo más breve posible, la licencia social que va a necesitar para ejecutar una verdadera reforma fiscal integral que reduzca gradualmente el pesado lastre de la deuda pública que está, definitivamente, limitando nuestras posibilidades de crecimiento económico. Repito. No recibirá la licencia social para ejecutarla si previamente no elimina todo el gasto improductivo y populista que heredará.

Fuente: el Caribe